{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','/data/attach/topic/20241214/1734173865212_0.jpg', '推荐 acad2018 的文章《解读粉笔书:职考培训“第二虎”,半年收入14亿元》','http://wen.520xy8.com/article-10571.html','页面编码gb2312|utf-8默认gb2312'));){kind=link}

今年3月,Chalk科技向港交所提交IPO书,正式启动上市计划。时隔9个月,Chalk昨天在通过听证会后再次向港交所披露说明书。不同的是,分笔将此前申请上市的名称从分笔科技有限变更为现在的分笔有限。相应地,品牌名称也从“分笔职教”变为“粉笔”。

Chalk Technology在线上兴起,并通过在线课程迅速占领市场。然后到了2020年,重点拓展线下,并开始产生毛利。如今,Chalk已进入中和华图双方控的职业考试培训行业。 2022年上半年,Chalk的公考培训收入为8.28亿元,已经超过中公教育的公考培训收入。

在职业考试培训行业,此前由A上市中公教育占据主导地位,该凭借公考培训业务保持行业强势。后来,老牌公考培训机构华图教育一直觊觎资本市场,但其IPO却数次失败。如今,乔克还有什么信心第二次提交书挑战港呢?它的基本原理是什么? Chalk将如何回应协议类别的争议?

12月7日解读粉笔书:职考培训“第二虎”,半年收入14亿元,Chalk在香港联交所听证会后披露了说明书。联席保荐人为花旗集团、中金和美国银行证券。

2013年,原华图教育讲师张小龙加入猿辅导,负责其公考培训业务板块。趁着当时互联网蓬勃发展的契机,我们在网上推广公共教育培训课程产品,直到2015年从猿辅导分拆出来,成为独立的门户网站。现在猿辅导已将教育业务拓展至从事服装制造、经营咖啡和产后护理中心。 2021年2月外教,Chalk宣布完成3.9亿美元A轮融资。这是粉笔教育成立以来的只在今日1次公开融资,由IDG资本、执信资本领投。

此次披露的说明书中,从权结构来看,东中有知名投资机构。腾讯、IDG资本、经纬创投、高瓴资本分别持14.13%、11.95%、7.21%、6.02%。权。

此外,IPO前,创始人团队为一致行动人,合计持有约35.33%的份。其中,张小龙先生通过信托及间接方式控制Chalk Sky Ltd,持12.38%;另一名董事通过Liang Ma Limited持有12.50%的份;魏良先生通过信托和间接方式控制Chalk World Ltd,持有2.78%的份。其他东合计持25.36%。

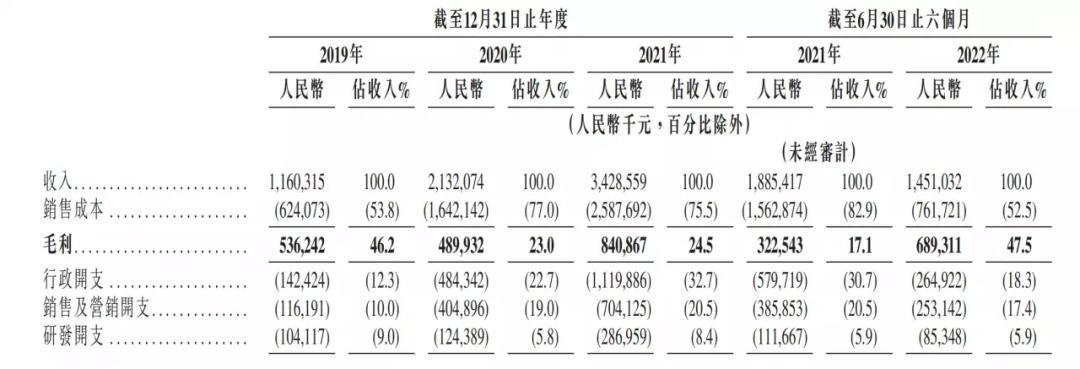

营收方面粉笔教育机构,Chalk 2019年、2020年、2021年分别实现营收11.60亿元、21.32亿元、34.29亿元。 2022年上半年,Chalk营收为14.51亿元。

净利润方面,过去2019年、2020年、2021年对应的净利润分别为1.54亿元、-4.84亿元、-20.46亿元。 2022年上半年净亏损为人民币3.92亿元,调整后净利润为人民币9560万元。

与净亏损相比,Chalk的经营现金流从2021年上半年的负值转为今年上半年的正值。以现金及现金等价物计算,2019年、2020年、2021年分别为1.62亿元、3.33亿元、11.60亿元。 2022年上半年,现金及现金等价物12.535亿元。

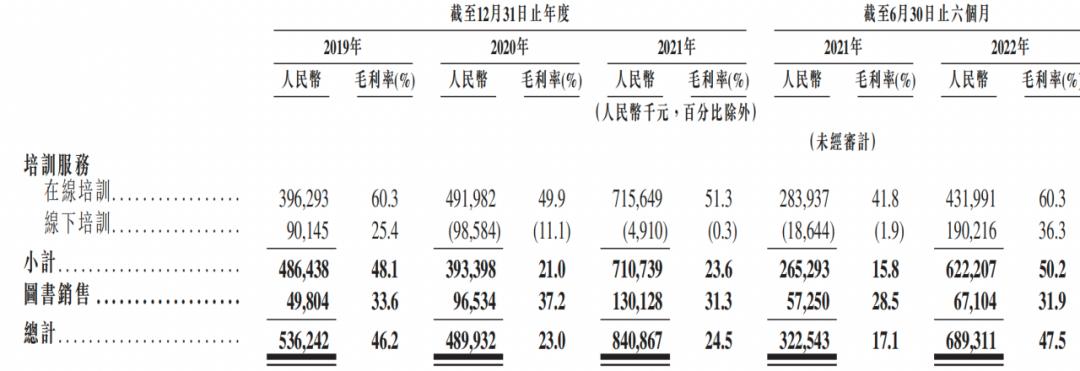

无论线上还是线下,Chalk 的毛利率水平都有所提升。自2021年第四季度起,Chalk的线下培训服务已开始产生毛利润。线下培训服务毛利率从2021年上半年的1.9%提升至今年上半年的36.3%。与此同时,在线培训服务的毛利率也从2021年上半年的41.8%提升至今年上半年的60.3%。 Chalk表示,毛利率水平的提升得益于线下培训人员结构的优化以及线下覆盖规模的调整,从而提高了运营效率和盈利能力。

虽然毛利率在增加,但教练数量每隔一个季度就会减少。 Chalk表示,由于人员结构的优化,讲师的利用率有所提高。具体而言,截至2020年12月31日,Chalk拥有6,552名全职讲师,而在2021年1月1日至2022年6月30日每个季度末,全职讲师分别为8,020、7,276、5,348、4,520、4,316和3,796名。时间讲师。

2022年,Chalk的营销费用为7.62亿元,占总收入的52.5%。与同一领域的其他一样粉笔教育机构,Chalk的销售成本主要包括员福利费用和租金费用。员福利费用是总销售成本的主要组成部分,2021年占总收入的42.0%,而行业平均水平为33.9%。 2021年租赁费用占总收入的9.5%,低于12.1%的行业平均水平。

在线培训、线下培训以及教材和辅导材料的销售是Chalk的三大核心收入来源。去年上半年,线下培训收入远远超过线上培训收入。直到今年上半年,情况才出现逆转。截至2022年上半年,在线培训收入7.17亿元,占比49.0%;线下培训收入5.23亿元,占比36.1%。

值得注意的是,线上线下商家已形成合作关系。 2021年,约67.5%的线下课程付费学员来自线上付费服务。自2020年5月Chalk大规模推出线下课程以来,截至2022年6月30日,线下付费课程累计数量已超过170万门。

截至2022年6月30日,Chalk在线平台累计注册用户超过4320万,在线支付人数超过4930万;其线下业务已覆盖中国31个省份220多个城市,线下支付人群总数超过190万。 。

在培训课程类型上,Chalk主要提供公职人员考试培训课程、事业单位职考试培训课程、教师资格证及聘培训课程等考试培训课程。

从收入占比来看,2022年上半年,Chalk公考培训收入8.28亿元,占比66.8%;事业单位培训收入2.44亿元,占比19.7%;教材及师资培训收入1.27亿元,占比10.3%;其他考试培训收入3963.1万元,占比不足5%。

从公考培训收入来看,Chalk已经优于其他好机构。今年8月,中公教育披露2022年上半年财务报告。中公教育营收22.27亿元,其中公务员考及培训收入7.18亿元,占总营收的32.24%。

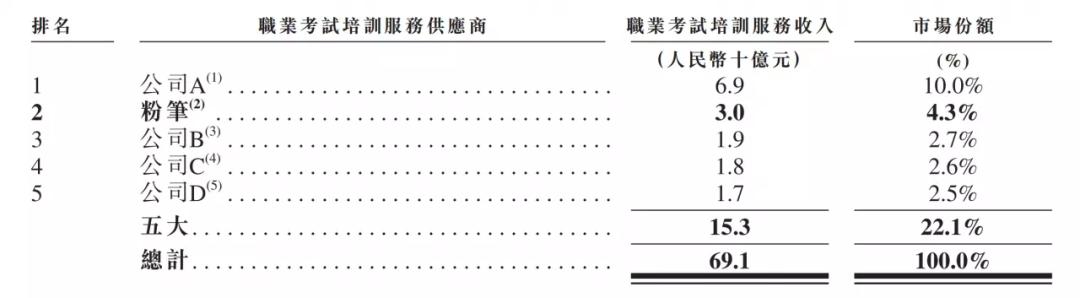

根据弗若斯特沙利文报告,以2021年收入计,Chalk在中国职业考试培训行业排名第二,市场份额为4.3%。中国非学历职业教育培训行业相对分散,按2021年收入计算,前五名市场参与者的市场份额合计为8.0%。 Chalk 排名第三,2021 年市场份额为 1.4%。

Chalk在书中表示粉笔教育机构,其已将课程服务拓展至非学历职业教育培训市场之外,并持续扩大客户群。其中包括2018年和2020年启动的大学英语四、六级考试培训和考研培训。

在400多页的说明书中阿卡索,近50页描述了Chalk可能面临的风险。例如,来自竞争对手的压力可能导致定价压力和市场份额的损失;持续亏损带来的流动性风险压力;过多的或潜在的纠纷可能会对的经营业绩、财务状况和声誉产生负面影响。负面影响等

与当先次提交的说明书不同的是,在第二次提交的说明书中,Chalk回应了外界关于Chalk协议类的疑问,包括产品的收入确认方法和政策。

Chalk表示,其正价课程根据政策和收入确认方式的不同,分为非协议类和合同类。学生按照协议规定完成课程但未通过考试的,可还协议班级部分或全部课程费用。例如,购买Chalk“新手训练营”产品并在规定期限内达到目标分数的学员将获得部分或全部购买价格的。此外,对于所有类型的课程,如果学生决定取消课程,Chalk 可能会根据发起请求时剩余课程的比例允许。

2022年上半年,Chalk协商班收入达3.621亿元,付费学生人数8.56万人。 2019年至2022年上半年,Chalk的负债逐年增加,2022年上半年达到6.85亿元。“协议类付费参与者数量的增加将导致增加负债,这将为收入确认和经营成果带来不确定性。” Chalk在说明书中表示阿卡索外教,“由于相关的收入确认政策以及考虑到任何学生随后无法通过考试的可能性以及协议课程注册的总账单增加可能不会导致立即按比例增加我们同期的收入。”

2019年、2020年、2021年和2022年上半年,在线培训服务整体率分别为9.4%、19.2%、18.4%和21.1%。同期,线下培训服务整体率为28.6%。 、37.7%、62.0%和47.6%。

书显示,协议类失败率从2019年的23.7%上升至2020年的35.1%,并进一步上升至2021年的58.5%,随后下降至2022年上半年的45.0%。下降的原因是公务员考试推迟至下半年,报告期内未收到因实际不及格而提出的申请。

从线上到线下,再到线上和线下相辅相成。 Chalk依托在线优势粉笔教育机构,撬动非学历职业教育培训市场格局。上市对于Chalk来说将是一个新的起点,有利于提升业务竞争力,并在融资、品牌、业务收购、激励等方面获得更多支持。上市也意味着我们需要面对行业和市场的要求和变化。如何在不断变化的外部市场环境中获得更可持续的增长点将是Chalk面临的挑战。